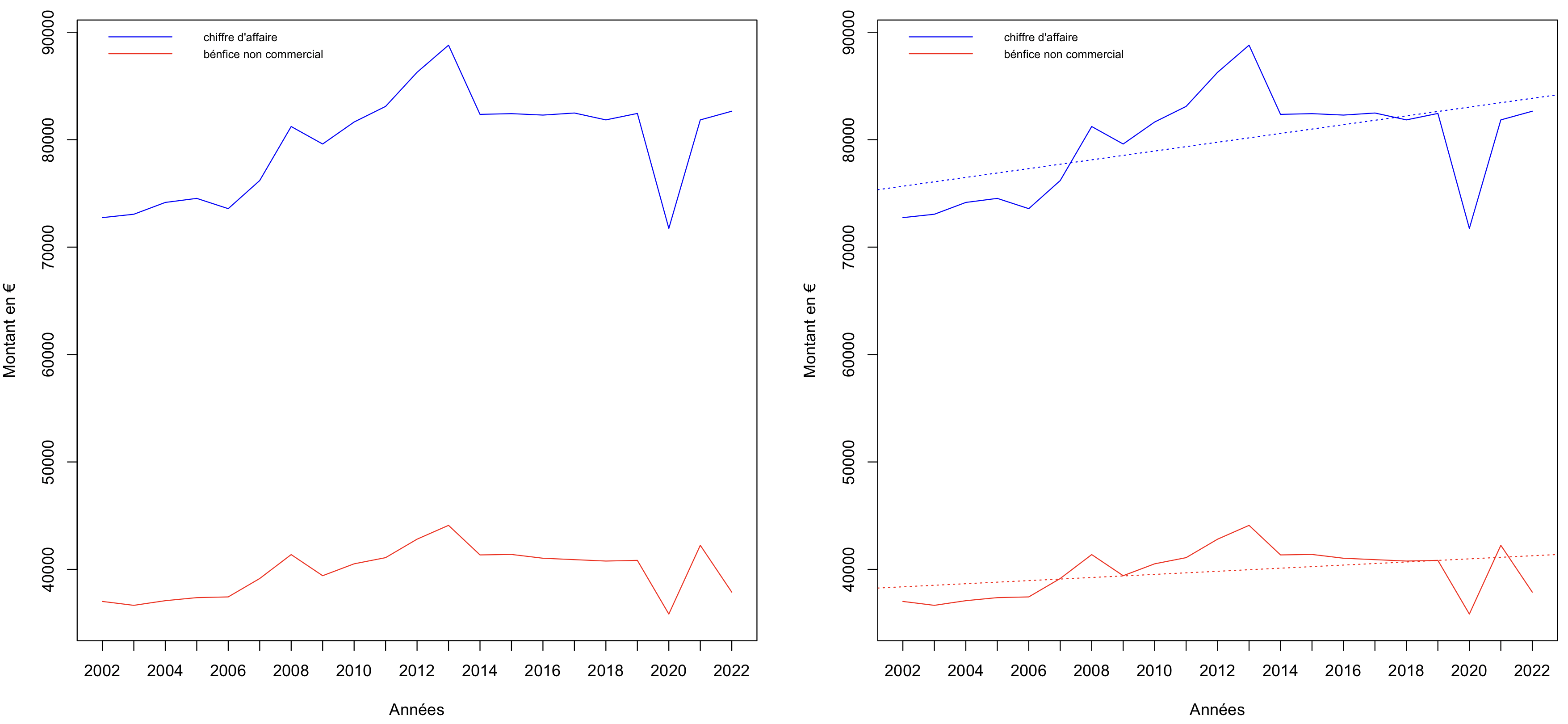

Voici donc nos revenus moyens de 2002 à 2022

Sur le graphique de gauche la représentation de notre CA moyen ainsi que notre BNC moyen. La première chose que nous constatons, graphique de droite où sont représentées des droites de tendance (la normalité des données n’est pas vérifiée, Shapiro test p=0.022 pour le CA, mais elle l'est pour le BNC Shapiro p=0.1425), est que nos revenus, tant du point de vue du CA que du BNC sont croissants sur la période.

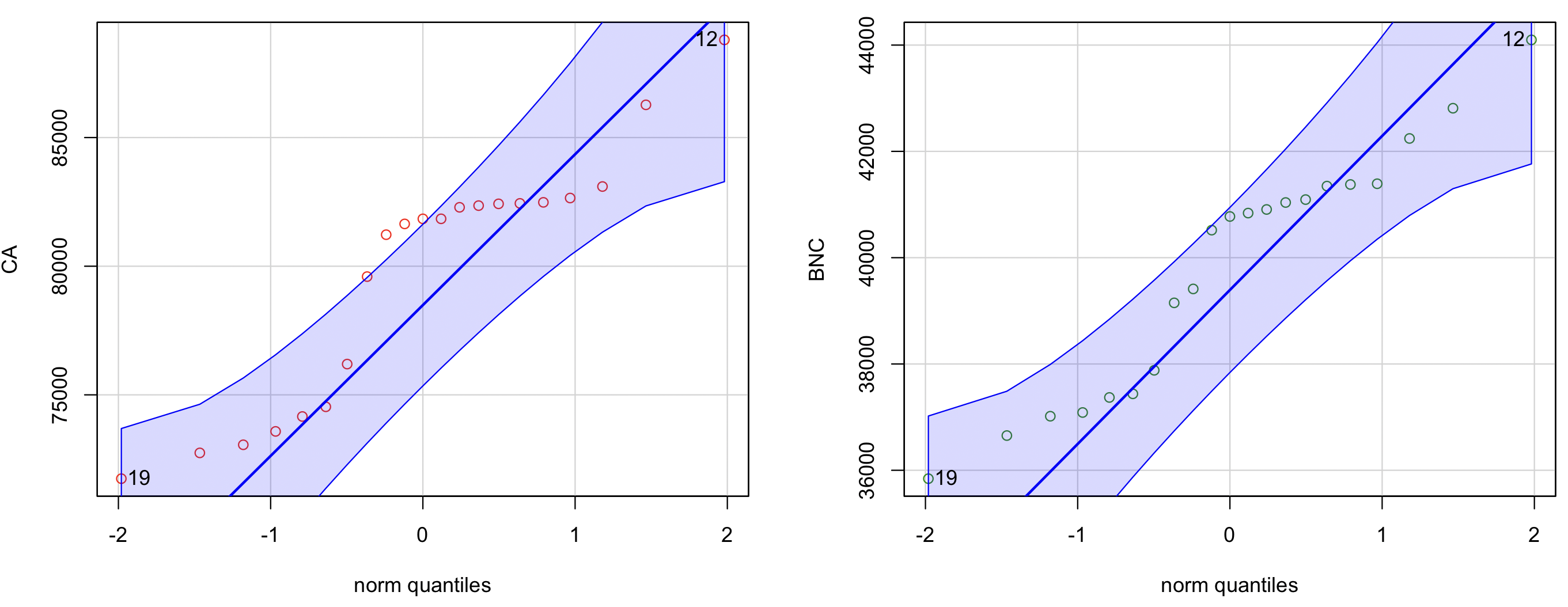

Si nous regardons le graphique ci-dessous de la distribution du CA à gauche et du BNC à droite, nous voyons que le BNC peut être considéré comme normalisé mais pas le CA.

Nous observons que les valeurs numéro 12 et 19 (soit les années 2013 et 2020) sont considérées comme non pertinentes. Nous verrons plus loin qu’effectivement ces deux années sont des années particulières. Cependant, nous pouvons déja dire que notre BNC peut être ramené à une régression linéaire et augmente chaque année entre 2002 et 2022 de 0.38%.

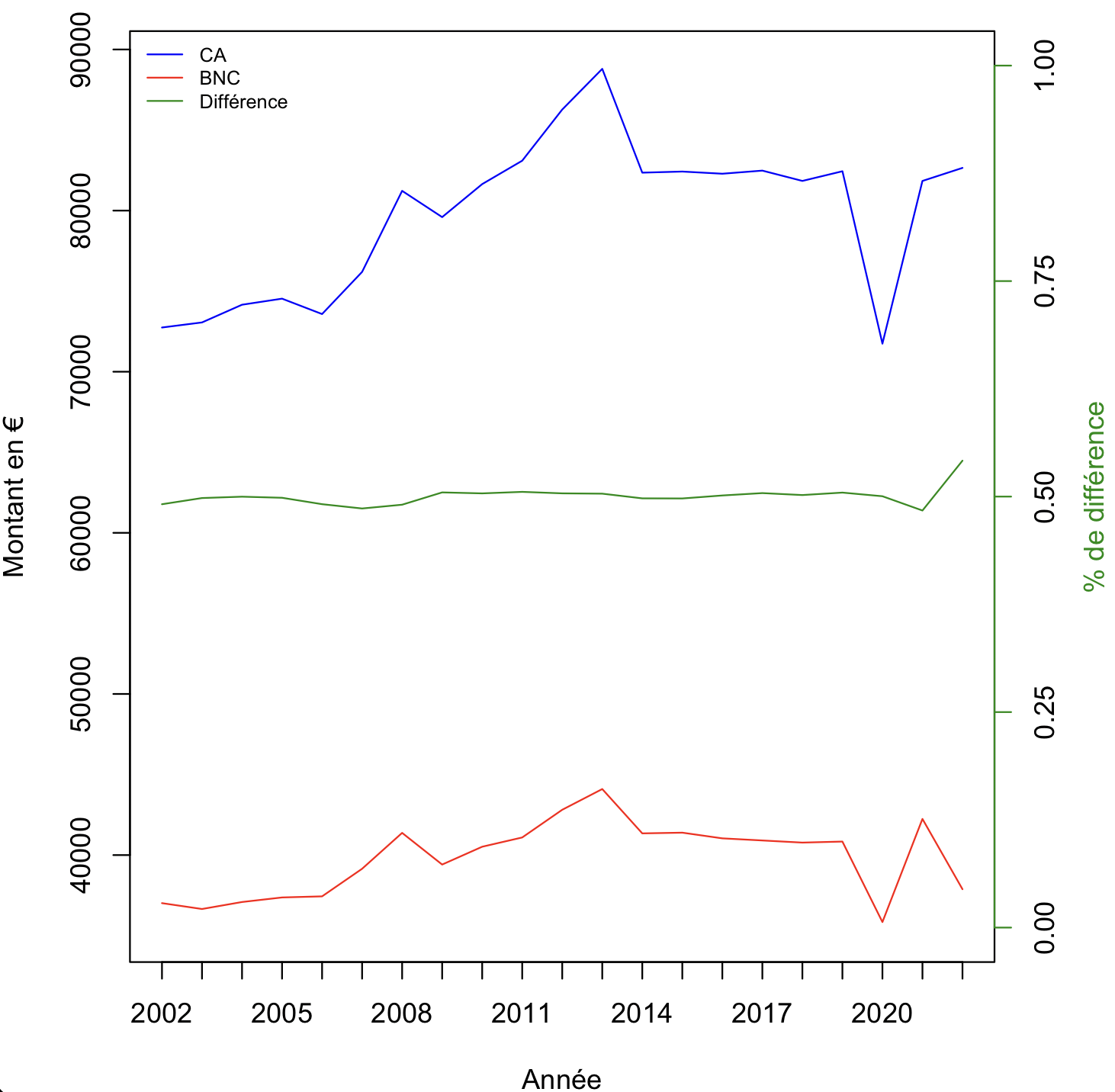

Corrélation entre CA et BNC, évolution relative

Une autre chose qui saute aux yeux et que nous allons étudier, c’est la corrélation entre notre CA et notre BNC.

Nous retrouvons un coefficient de corrélation de 0.9232719 entre les deux.

Avec comme vous pouvez le voir sur le graphique ci-dessous, un différentiel (en %) entre le CA et le BNC quasi constant.

De prime abord, on pourrait se féliciter de cette « stabilité » apparente.

Or, après une étude plus pointilleuse de nos charges, on s’aperçois que les charges variables (toutes celles qui sont au « pourcentage » telles que l’URSSAF ou encore la CAPRPIKO), ne représente même pas la moitié des charges appliquées. Il n’y a donc pas de raisons liées aux charges sociales pour qu’il y ait une telle corrélation entre notre CA et notre BNC. Si notre CA augmente, notre BNC devrait augmenter encore plus (et inversement en cas de baisse).

Si par contre on regarde du côté des « achats », de la « formation » et autres dépenses ponctuelles, celles-ci augmentent ou diminuent avec les variations de CA.

Ce qui peut sembler pointer du doigt un fait marquant, à savoir que le kinésithérapeute en moyenne, dépense plus quand il gagne plus. Et par extension, on peut noter que le kinésithérapeute se sert de ses revenus professionnels comme de ses revenus personnels. Cela ne fait que confirmer la nécessité de former les kinésithérapeutes aux modèles économiques d’entreprise. Nous l’avons vu pendant la période COVID, l’absence de trésorerie et de gestion moyen-long terme des cabinets est inquiétante.

La perte de BNC de 2022 sera étudiée juste en dessous.

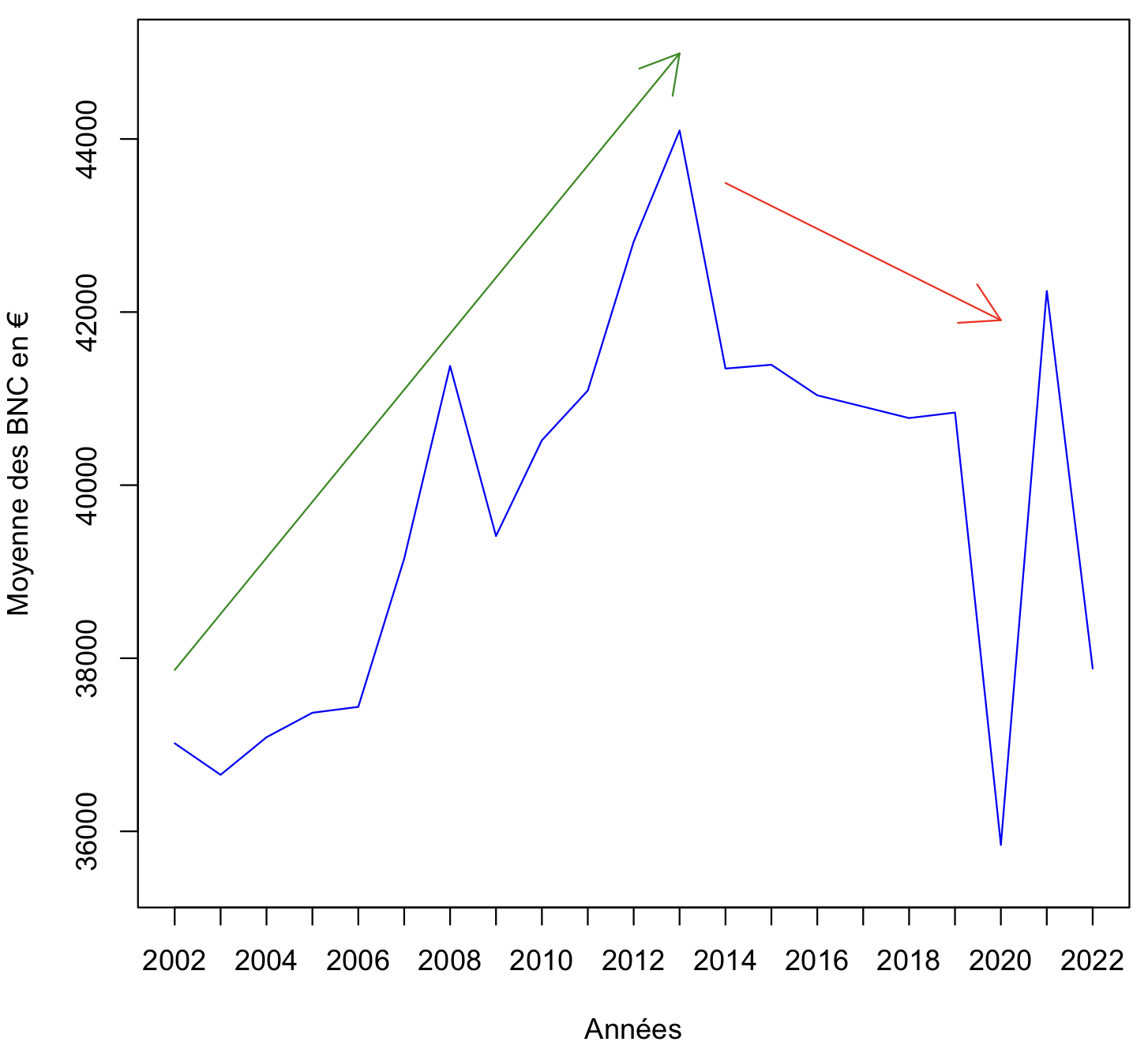

Deux périodes remarquables

Nous notons aussi que si l’on met l’année 2020 de côté (crise COVID,je vous rassure nous en reparlerons), nos revenus semblent s’orienter en deux périodes.

Une période très ascendante entre 2002 et 2013 puis une chute suivie d’une phase plateau de 2014 à 2021 comme le montre le graphique ci-après.

- 2002-2013, l’âge d’or !

Il est clairement explicite que durant cette période les revenus sont croissants. Et malgré une inflation de 1.7% en moyenne sur la période, l’augmentation des revenus des mk est en moyenne de 600€ par an ce qui est remarquable.

À noter, l’accélération des revenus entre 2011 et 2013 avec le passage de la lettre clé à 2.15€ en juillet 2012, ce qui est certainement la cause de la forte augmentation du BNC moyen en 2013, mais aussi un accroissement des revenus non conventionnels.

- 2014, nette chute des revenus.

En 2014, chute de 4.75% du BNC moyen. S’en suit une phase plateau légèrement descendant entre 2014 et 2019. À noter toutefois que sur la même période l’inflation, elle aussi en baisse avec une moyenne de 0.77%. Oui, mais… Comme il y a eu une chute de 4.75% entre 2013 et 2014 avec une inversion de pente de nos revenus, entre 2014 et 2019 on peut vraiment parler de perte de revenus. Ni l’avenant 5 ni l’avenant 6 ne semblent corriger le tir (ce fait a aussi été noté par l’assurance maladie qui a même raccourci le calendrier des mesures, mais visiblement sans succès).

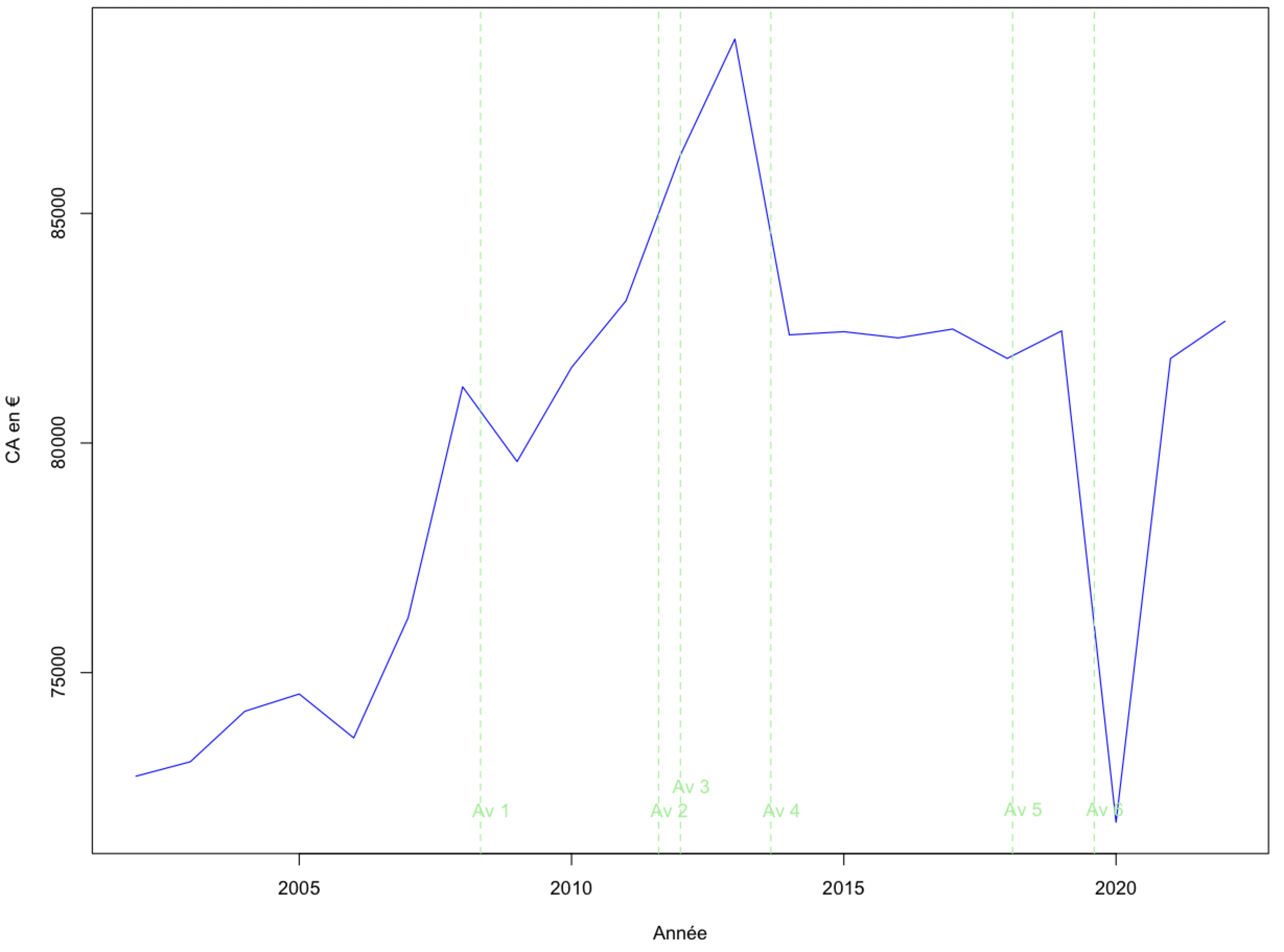

Ci-dessous, la représentaiton de notre CA avec la position des avenants.

Nous voyons que les avenants 1,2 et 3 portent leurs fruits. 2014, les effets de la crise et malheureusement l'avenant 4 n'y changera rien. L'avenant 5 apporte un léger rebond, mais pas autant que l'UNCAM l'aurait souhaité, d'où l'avancement du calendrier de cet avenant. L'avenant 6, technique et sans revalorisation propre n'apporte pas grand chose sur ce point. De plus crise COVID...

Comment expliquer cette chute ?

C’est du côté de l’INSEE où l’on trouve la réponse. En effet, l’INSEE estime que l’ensemble des professions libérales de santé ont perdu jusque 5% à cette période. Avec 4.75% de perte nous sommes en plein dedans. Cela serait du à un ralentissement de consommation de services, liés à une fiscalité des hauts et plus hauts revenus défavorable. Il est noté que le monde de la santé est moins touché que d’autres profession libérales mais il y a tout de même une baisse globale de 2.8% sur l’ensemble des professions de santé. Notre profession semblé avoir été particulièrement touchée. La crise de 2012 a eu un retentissement important sur notre profession. Je n’ai pas souvenir qu’aucun syndicat n’ait jamais considéré ce fait ne même analysé le problème.

C’est tout de même dommage car nous voyons clairement qu’à la suite une période très différente d’un point de vue économique a changé nos habitudes de travail.

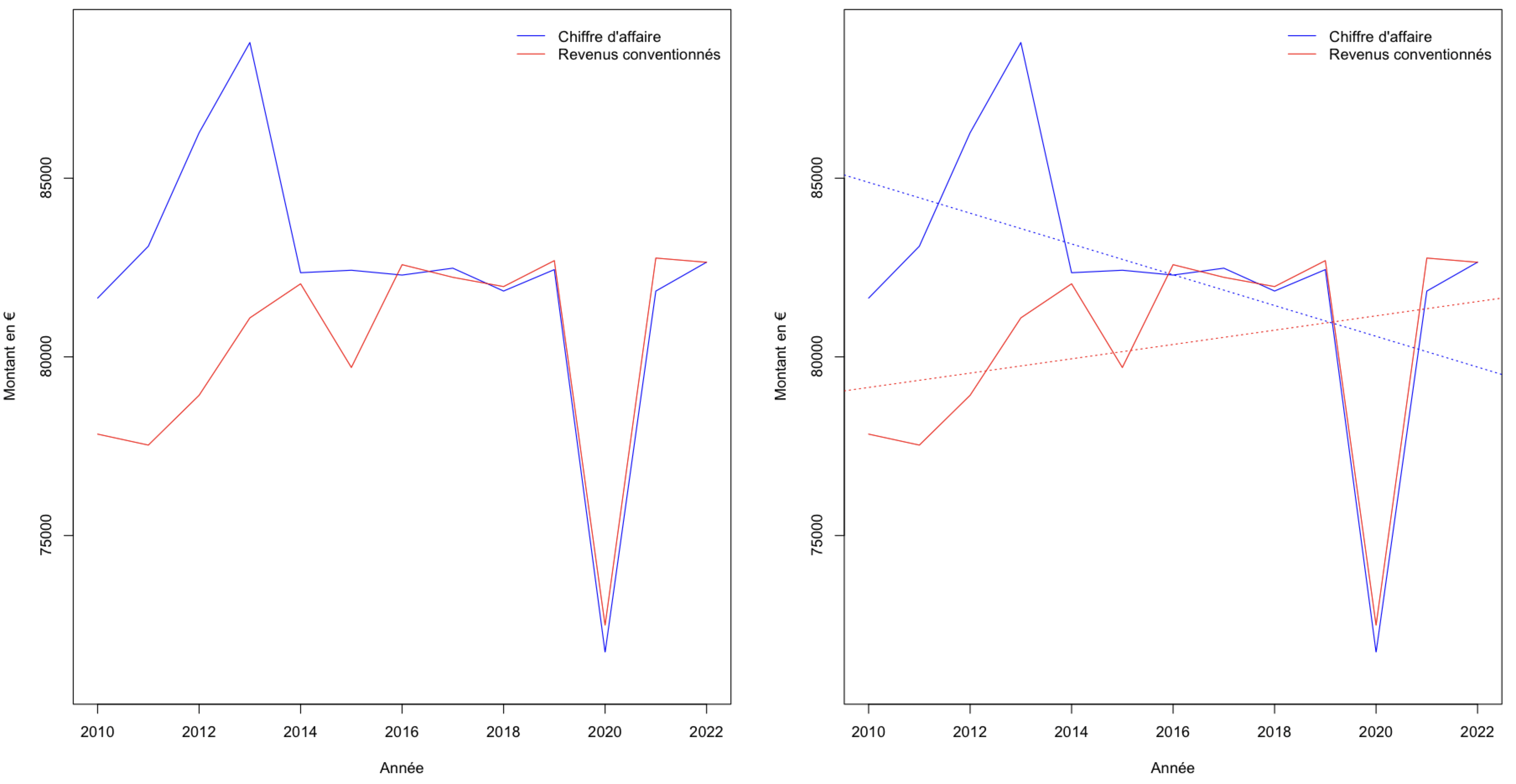

Il convient alors de faire entrer en jeu les revenus conventionnels, ceux uniquement tirés de notre activité conventionnelle, DE compris mais hors HN. Ces données sont délivrées via data.ameli.fr mais ne sont disponibles que sur la période 2010-2022. Nous allons donc changer de période d’étude.

Nous voyons immédiatement qu’avant 2014, notre profession tire ses revenus de l’activité conventionnelle, oui, mais aussi d’activités non conventionnelles. En 2014, crise macro-économique, réduction à quasi néant des activités non conventionnelles. À noter, en micro-économie, mes si je n’ai pas de chiffre à présenter, le ralentissement des activités « esthétiques », les premiers avis de l’ordre sur la fasciathérapie, etc…

Notez aussi qu’il pourrait sembler contradictoire que les revenus conventionnels soient supérieurs aux CA. En fait non, la méthode de collecte des données de la CNAM fait que les données sont consolidées au cours de l’année suivante. Pour parler simplement, nous le savons tous, nous avons régulièrement un décalage entre le SNIR et ce que nous déclarons, c’est lié aux mêmes problématiques. Il n’est donc pas surprenant de voir qu’en 2021 les revenus conventionnels soient légèrement supérieurs aux CA. Pensez aussi que certains d’entre nous ont perçu des aides et ont parfois oublié de les déclarer… Enfin, n’oublions pas que les revenus conventionnels couvrent aussi les praticiens qui exercent en société. Or ceux-ci, comme indiqué en préambule ne sont pas comptabilisés par l’UNASA. L’absence de données précises sur ce sujet peut créer cet effet.

Il serait donc intéressant de plutôt réfléchir en terme de revenus conventionnés qu’en revenu donnés par l’UNASA.

Globalement, comme nous le voyons sur le graphique de droite, sur cette période notre CA est en baisse tandis que nos revenus conventionnels sont croissants (là encore il n’y a pas de normalité des données).

Nous voyons donc que même en considérant la crise COVID, nos revenus conventionnés sont croissants sur la période, avec 0.26% d'augmentation annuelle contre une baisse de 0.53% par an pour le CA.

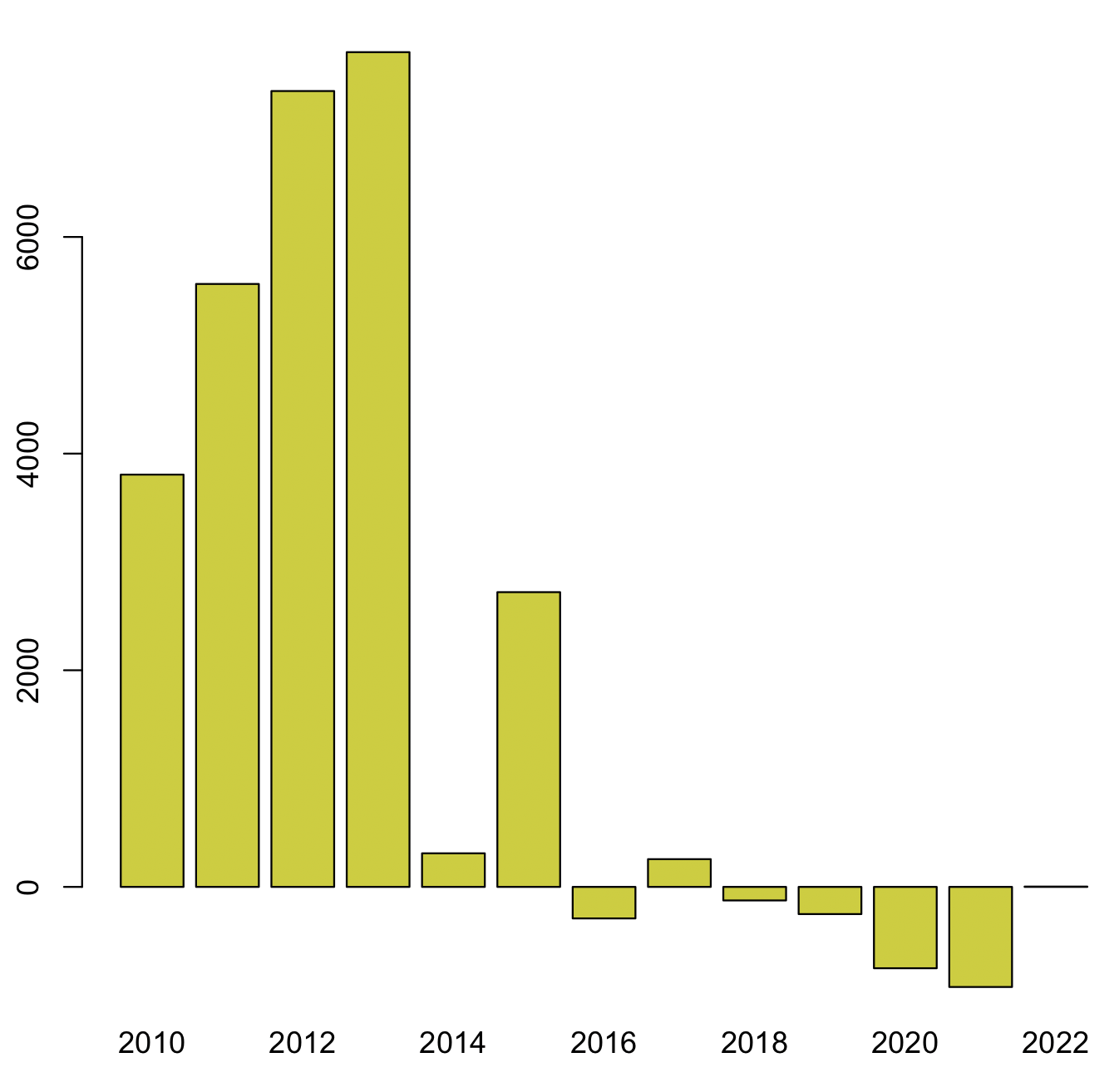

Nous pouvons alors éditer un graphique plus que parlant de la différence entre notre CA et nos revenus conventionnés.

Ce graphique est sans appel, depuis la crise du milieu des années 2010, nos activités hors convention ont drastiquement diminué en moyenne. Le problème que certains soulèvent par rapport à leur perte de revenu n’est donc peut être pas lié à nos revenus conventionnés, mais peut être bien le fait que nous ayons moins de revenus hors convention.

À noter tout de même que le différentiel a été en 2013 de presque 9000€ en moyenne par an. Il semble assez évident que si l’on avait aujourd’hui des revenus supérieurs de 9000€ par an, nous en serions tous satisfaits !

Période Covid

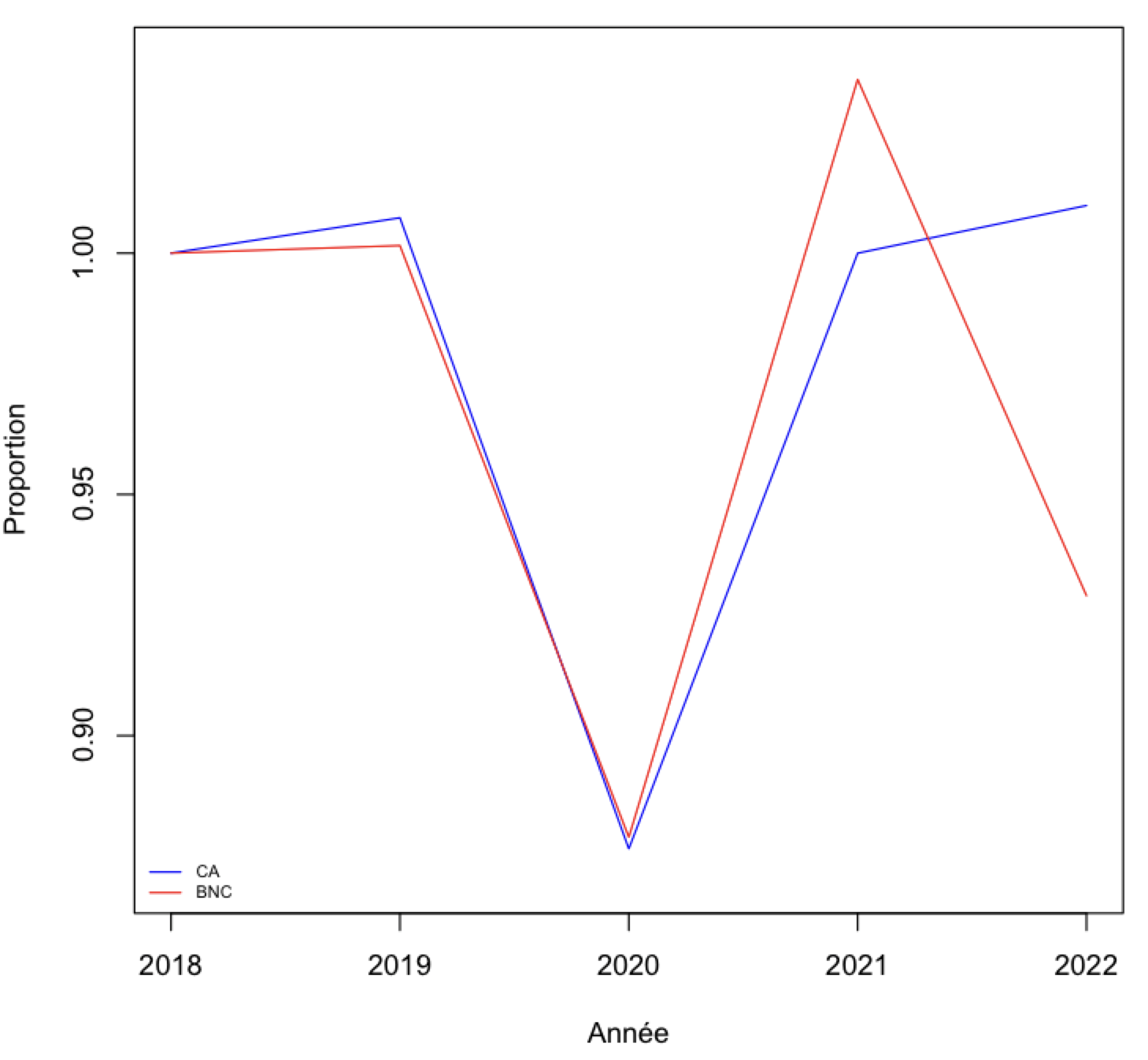

Étudions spécifiquement ce qui se déroule actuellement et ce depuis 2018.

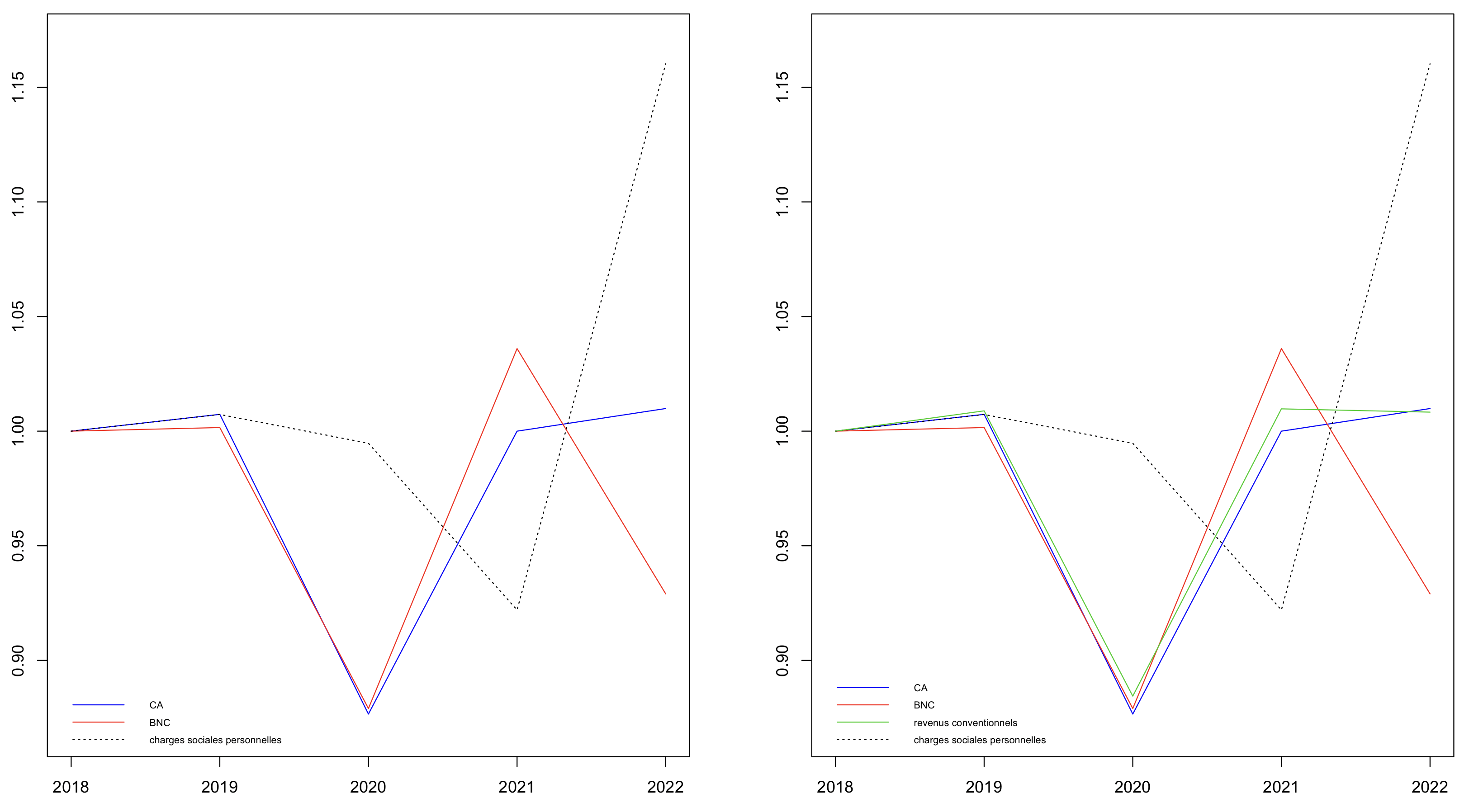

Sur le graphique ci-dessous sont représentés les CA et BNC moyens mais en proportion par rapport à l’année 2018. Pourquoi utiliser des proportions ? Pour pouvoir comparer directement par rapport à d'autres professions sans avoir d'effet d'échelle.

2018, rien à dire les deux courbes sont au même point, logique. 2019, le CA augmente un peu plus que le BNC, non significatif. 2020, crise COVID, les deux s’effondrent. 2021, alors que notre CA ne fait que revenir au niveau de 2018, notre BNC, à cause des baisses de charges, lui remonte beaucoup plus que le CA. De fait, nous connaissons tous la problématique, grosse augmentation de bénéfice, signifie que pendant 2-3 ans après nous allons faire le yoyo avec les charges Urssaf-Carpimko. De fait, 2022, alors que le CA remonte, le BNC retombe de nouveau…

Nous voyons très bien ce mécanisme sur le graphique suivant avec à gauche, variation de CA, BNC et variation du poste « charges sociales personnelles ». Et à droite, le même graphique avec en plus nos revenus conventionnels. Là encore nous voyons que les revenus conventionnels sont revenus supérieurs au niveau de 2018.

Notre BNC moyen est passé de 40839 en 2019 à 35842 en 2020 soit une baisse de -12.24%.

Pour information les infirmières, sur la même période ont vu leur CA et BNC augmenter de 6.2% !

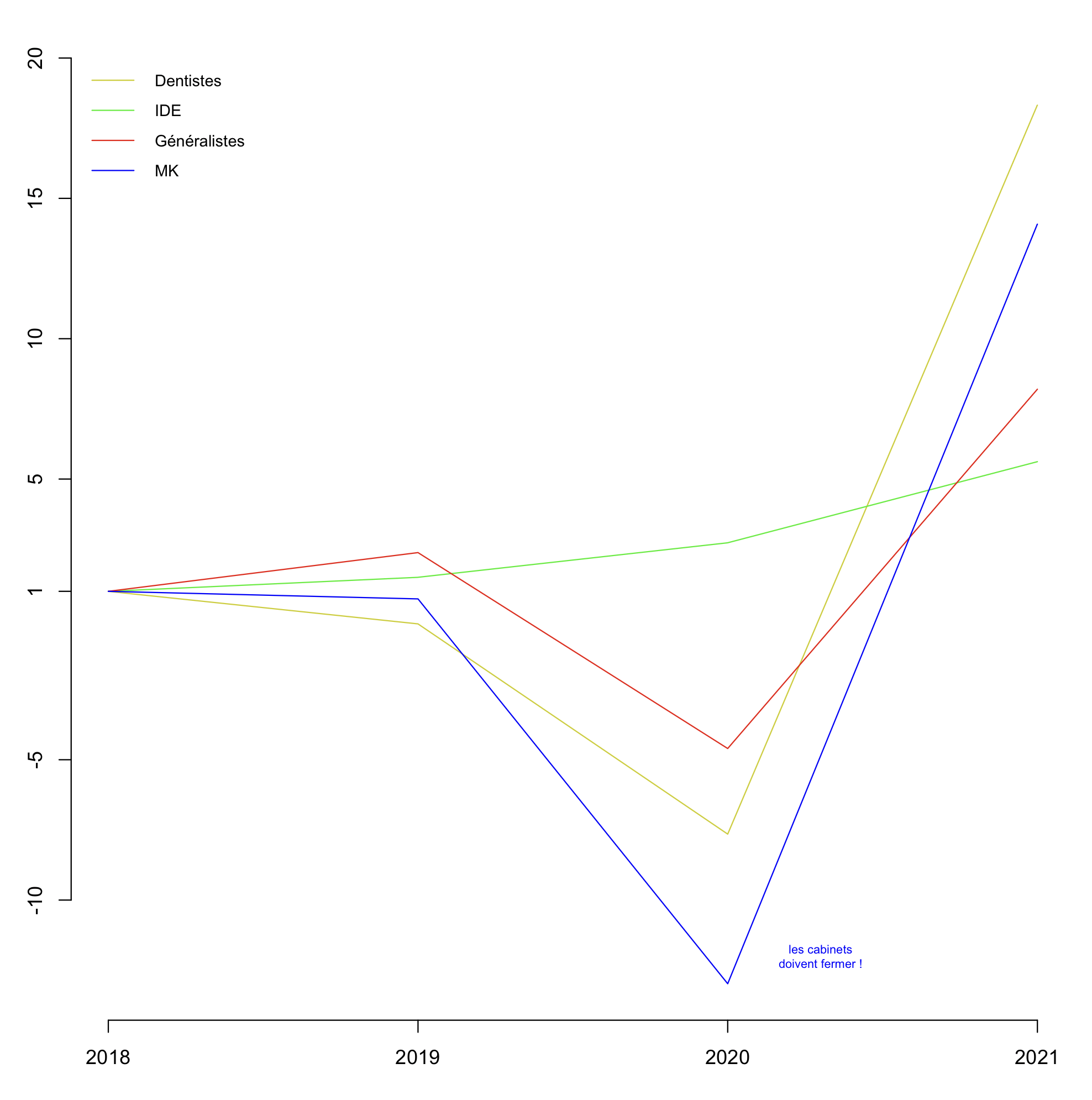

Observons donc de plus prêt quelques professions. Pour bien étudier cette période nous allons considérer le chiffre d’affaire de ces professions et surtout leurs variations en pourcentage par rapport à l’année 2018.

Le résultat est sans appel. Les IDE, ça grimpe. Les dentistes, profession à haut risque durant la COVID, réussissent à ne perdre que -7.65%. Les Généralistes, assez proches de nous en terme de dangerosité lié à la COVID (encore que sur cette période eux étaient directement aux diagnostic des cas COVID donc certainement beaucoup plus à risque), -4.6%, et qui sont les dindons de la farce ? Les kinésithérapeutes avec -12.98% de baisse de CA.

Quelle a été la différence ?

Comment expliquer qu’une profession « généraliste » comme la notre s’en soit moins bien sorti qu’une profession à très haut risque (en contexte COVID) comme les chirurgiens dentistes ?

La réponse est assez simple. Au registre des professions soumises à un ordre, il n’y en a qu’une seul qui ait dit « Les cabinets doivent fermer », au mépris des données de la science et basé uniquement sur le « bon sens », voilà la différence…

On voit clairement que quand l’ordre se mêle de l’offre de soin alors que ce n’est pas dans ses prérogatives, la catastrophe est au bout.

Oui, le CNO a une part de responsabilité dans notre situation financière du moment.